News aus unserer Kanzlei

Privatpersonen stärker im Visier der Finanzbehörde

(Stand: 8.8.2014)

Seit Kurzem müssen wir feststellen, dass vermögende Privatpersonen stärker ins Visier der Finanzbehörde gelangen.

Während Privatpersonen bisher relativ verschont von "umfassenden Prüfungen" der Steuererklärung waren, zeichnet sich nun eine veränderte Vorgehensweise der Finanzbehörden ab.

So ist aktuell eine deutliche Zunahme der vollständigen Überprüfung der Einkommensteuer insb. bei "einkommensstarken" bzw "vermögenden" Privatpersonen festzustellen.

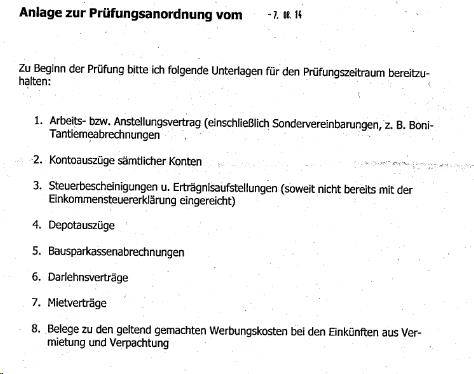

Dabei werden Unterlagen aus dem Privatbereich, wie z.B. Bankkontenauszüge aller Privatkonten angefordert.

In diesem Zusammenhang weisen wir darauf hin, dass Sie unter den in §147a AO genannten Voraussetzungen verpflichtet sind, Unterlagen 6 Jahre lang aufzubewahren

Für weitere Informationen stehen wir Ihnen gerne zur Verfügung

----------------------------------------------

§ 147a [1] Vorschriften für die Aufbewahrung von Aufzeichnungen und Unterlagen bestimmter Steuerpflichtiger

1Steuerpflichtige, bei denen die Summe der positiven Einkünfte nach § 2 Absatz 1 Nummer 4 bis 7 des Einkommensteuergesetzes (Überschusseinkünfte) mehr als 500 000 Euro im Kalenderjahr beträgt, haben die Aufzeichnungen und Unterlagen über die den Überschusseinkünften zu Grunde liegenden Einnahmen und Werbungskosten sechs Jahre aufzubewahren.

2Im Falle der Zusammenveranlagung sind für die Feststellung des Überschreitens des Betrags von 500 000 Euro die Summe der positiven Einkünfte nach Satz 1 eines jeden Ehegatten oder Lebenspartners maßgebend.

3Die Verpflichtung nach Satz 1 ist vom Beginn des Kalenderjahrs an zu erfüllen, das auf das Kalenderjahr folgt, in dem die Summe der positiven Einkünfte im Sinne des Satzes 1 mehr als 500 000 Euro beträgt.

4Die Verpflichtung nach Satz 1 endet mit Ablauf des fünften aufeinanderfolgenden Kalenderjahrs, in dem die Voraussetzungen des Satzes 1 nicht erfüllt sind.

5§ 147 Absatz 2, Absatz 3 Satz 3 und die Absätze 4 bis 6 gelten entsprechend.

6Die Sätze 1 bis 3 und 5 gelten entsprechend in den Fällen, in denen die zuständige Finanzbehörde den Steuerpflichtigen für die Zukunft zur Aufbewahrung der in Satz 1 genannten Aufzeichnungen und Unterlagen verpflichtet, weil er seinen Mitwirkungspflichten nach § 90 Absatz 2 Satz 3 nicht nachgekommen ist.

[1] § 147a eingef. durch G v 29. 7. 2009 (BGBl. I S. 2302); zur erstmaligen Anwendung siehe Art. 97 § 22 Abs. 2 EGAO; Satz 2 geänd. durch G v. 18. 7. 2014 (BGBl. I S. 1042); zur Anwendung siehe Art. 97 § 1 Abs. 10 Satz 1 EGAO.

Artikel vom: 09.08.2014

Drucken

Drucken Empfehlen

Empfehlen

Topthemen aus unserer Kanzlei

21.03.2024

Top Steuerberater - Handelblatt 2024

20.03.2024

Lehrgang "Ausbildung der Ausbilder/innen"

14.03.2024

Frau Poeck - 15 Jahre Kanzleizugehörigkeit

News aus Steuern, Wirtschaft und Recht

16.04.2024

Schätzung von Einnahmen durch das Finanzamt

15.04.2024

Renovierungskosten nach Brandschaden